Özel Haber

Gündemden düşmeyen 6 Aylık CDS puanı ülkelerin en likit kredi risk primini ifade ediyor.

1 Haziran 2022 tarihinde; bir yıllık dönemde 775,94 puanı gören Türkiye’nin 6 aylık CDS puanı, 8 haziran 2024 tarihinde 51,99 olarak karşımıza çıktı.

Son bir yıl içinde 6 aylık CDS puanının 14,97 puana kadar geriledi.

5 yıllık CDS puanı ülkelerin orta vadeli kredi risk primini ifade ediyor.

1 Haziran 2022 tarihinde; 1 yıllık dönemde 831,77 puanı gören Türkiye’nin 5 yıllık CDS puanı, 8 Haziran 2024 tarihinde 258,46 olarak karşımıza çıkıyor.

Son bir yıl içinde 5 yıllık CDS puanının 210,32 puana kadar geriledi.

Ekonomik bir parametre mi siyasi mi?

Ekonomist Prof. Dr. Mahmut Demirbaş,CDS puanlarının savaş halindeki ülkelerdeki düşük seyrini Türkiye’nin şartları ile karşılaştırarak bu verinin bir ekonomik parametre olmanın ötesinde siyasi bir parametreye dönüşmesinden duyduğu endişeyi dile getirdi.

“Türkiye’de 1 yıl içinde 6 aylık CDS puanı 20 puanın altında, 5 yıllık CDS puanı 70-90 puanın altına gelecek”

Ekonomist Prof. Dr. Mahmut Demirbaş, CDS puanları konusunda şu açıklamaları yaptı:

Bu CDS puanları Türkiye’nin temerrüde düşme olasılığının olmadığını da göstermektedir. Türkiye’nin önümüzdeki 1 yıllık zaman dilimi içerisinde 6 aylık CDS puanının 20 puanın altında, 5 yıllık CDS puanının 70-90 puanın altında gerçekleşmesi mümkündür.

TCMB rezervleri ve Türkiye’nin dış ticaret hacmi, ülkede siyasi belirsizliğin olmaması, lojistik avantajları, turizm kapasitesi, enerji kaynakları, dinamik özel sektörü kredi risk priminin düşmesini sağlayacak en büyük unsurlardır.

“Yabancı sermayenin doğrudan yatırım yoluyla gelmesini sağlayacak”

Kredi risk primini minimum kılmak amaç olmalıdır. Türkiye’nin özellikle orta vadeli kredi risk priminin 70 baz puanın altında olması ülkeye çok daha yabancı sermayenin doğrudan yatırım yoluyla gelmesini sağlayacaktır. Orta vadeli programa olan güveni uluslararası kuruluşlar nezdinde tesis etmek ülkenin kredi risk puanını minimum kılmak ile mümkün olacaktır.

“Petrol fiyatlarında artış beklenmemeli”

Piyasa da para miktarının azaldığı bir ortamda emtia fiyatlarının yükselmesi çok zordur hatta imkansızdır. Faiz artırımları sebebiyle piyasalardan kademeli olarak para çekilmekte ve emisyon hacimleri daraltılmaktadır. Piyasada para miktarı azalınca paranın karşılık bulduğu kıymetli madenlerinde fiyatları düşmektedir. Enerji alanında, özellikle petrol üreten ülkeler için, ortak bir üretim politikası ve satış politikası belirlemek çok zordur hatta imkansızdır. Çünkü ülkelerin politik çıkarları, bütçeleri ve uluslararası ilişkilerdeki anlaşmaları ortak politikaları gerçekleştirmeyi imkansız kılmaktadır. Her ne kadar petrol üretim miktarı azalıyor, talep miktarı artıyor şeklinde haberler görülse de fiili gerçekleşmelerde aslında üretim azalmasının olmadığı gibi, talep artışının da olmadığı görülmektedir. Böyle bir ekonomik ortamda petrol fiyatlarında artış beklenmemelidir.

Türkiye’nin kredi risk puanı olumlu etkileyecek gelişmeler:

Özellikle altın, petrol ve doğalgaz fiyatlarının düştüğü bir ekonomik ortam Türkiye’nin dış ticaret rakamlarına olumlu katkı sağlayacaktır. Ayrıca, bu olumlu katkıyı cari işlemler dengesinde de görmek mümkün olacaktır. Ayrıca Türkiye sanayisinin en önemli girdi kalemi olan doğalgaz ve petrol ürünleri maliyetinin azalmasına da katkı sağlayacak ve sanayide bir sıçramanın gerçekleşmesine imkan sağlayabilecektir. Cari açığın azalması Türkiye’nin kredi risk puanı olumlu etkileyecektir. Türkiye’nin dış ticaret açığının azalması, cari işlemlerin denklik içermesi ve sanayide ki gelişmeye bağlı olarak ihracat rakamının artması Türkiye’nin Merkez Bankası nezdinde rezervlerinin artmasına imkan sağlayacak ve Hazine’nin borçlanma ihtiyacını da azaltacağı için Türkiye’nin kısa vadeli ve orta vadeli CDS puanlarının dahada düşmesine sebep olacaktır.

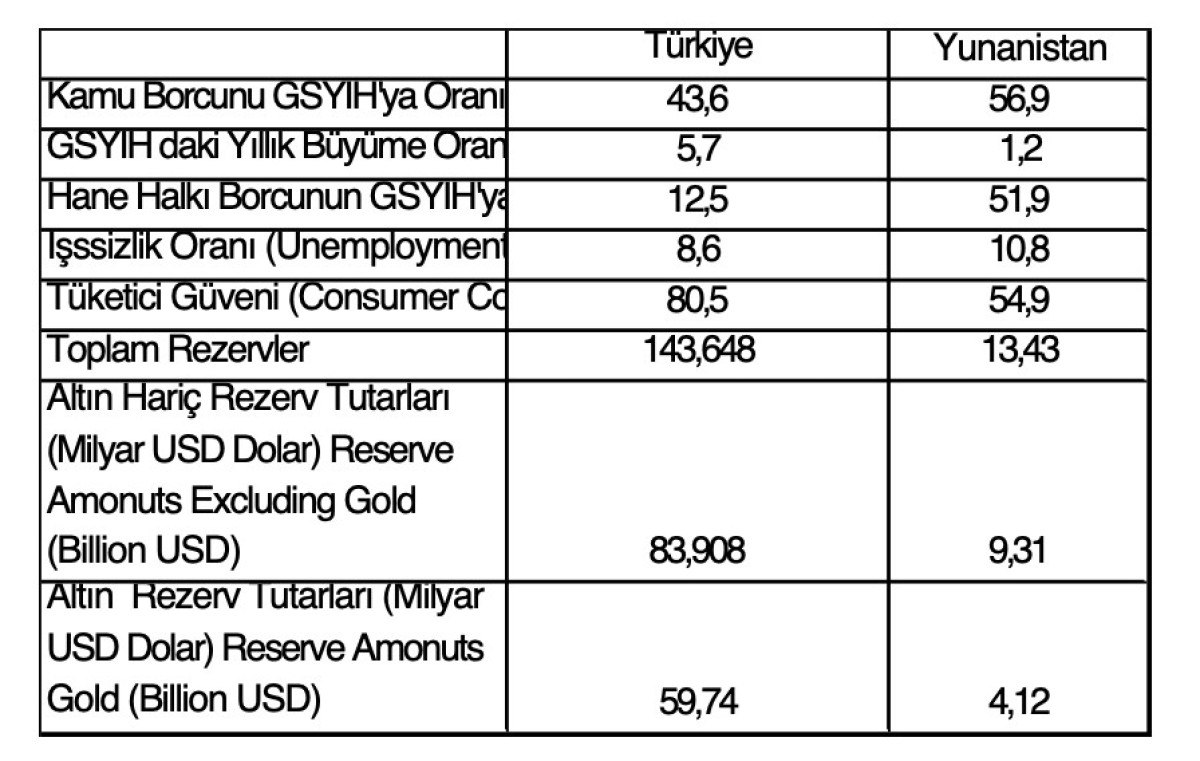

“Rezervler borç ödeme kabiliyetini ölçme amacı doğrultusunda Yunanistan’dan çok daha iyi durumda”

“CDS puanları ekonomik parametre olmanın ötesinde siyasi bir parametre mi?” sorusunun akılları kurcaladığını dile getiren ekonomist Demirbaş, konu ile ilgili şu bilgileri aktardı:

Türkiye TCMB Rezervleri, Kamu Borcunu GSYİH’ya Oranı yüzde , GSYİH daki Yıllık Büyüme Oranı Yıllık, Hane Halkı Borcunun GSYİH’ya Oranı yüzde İşsizlik Oranı yüzde, Tüketici Güveni, Altın Rezerv Tutarı gibi bir çok unsurda “borç ödeme kabiliyetini ölçme amacı doğrultusunda” Yunanistan’dan çok daha iyi durumdadır.

“Yunanistan’ın CDS puanlarının Türkiye’den düşük olması manidar”

Fakat Yunanistan’ın 6 aylık CDS puanı 12,47, 1 yıllık CDS puanı 17,5, 5 yıllık CDS puanı 63,34 puandır. Türkiye’nin CDS puanı ile Yunanistan’ın CDS puanı arasındaki farkı anlamak imkansızdır.

Rusya savaş halinde olduğu halde…

Rusya savaş ortamında bir ülke olduğu için 6 aylık CDS Puanı 32056,78, 1 yıllık CDS Puanı 26292,92, 5 yıllık CDS Puanı ise 13775,17 puandır. Rusya’nın çok ciddi hammadde kaynakları da mevcuttur. Savaş hem insani bir karşı olunması gereken unsurdur, hem de ülke kaynaklarının üretime değil askeri harcamalara yönelmesine imkan sağlar ve ülkeleri fakirleştirir.

“Savaş halindeki İsrail’in CDS’i düşük”

İsrail’in hammadde kaynakları yoktur. İsrail de savaş ortamındadır. Fakat 1 yıllık CDS puanı 64,99, 5 Yıllık CDS puanı 114,89 ‘dur. Savaş ortamındaki bir ülkenin verileri Türkiye verilerinden daha olumlu olabilmektedir.

“Türkiye barış toplumu”

Türkiye barış toplumudur. Barış toplumları ekonomik olarak desteklenmesi gereken uluslararası bir anlayışa sahip olmalıdır. Savaş kültürü ekonomik verilerde de zayıflamaya ayrıca neden olacağı için kredi risk puanında da kendini göstermesi gerekir.